例:同事小张为了买新房准备到银行贷款30万元,商定20年还清。如果用等额本息法,会把贷款总额的本息之和平均分摊到整个还款期,按月等额还款;如果用等额本金法,针将贷款额的本金平均分摊到整个还款期限内每月归还,同时付清上一交易日到本次还款日之间的贷款利息。到底哪种还款方式对自己更有利一些?

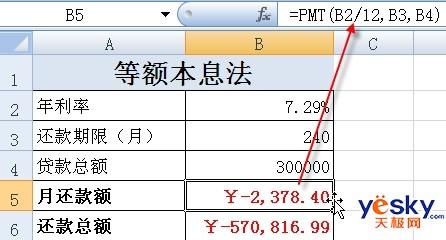

先算第一种方案,月还款额的计算在Excel中有专门的函数PMT。其用法是PMT(月利率,还款期限,贷款总额),非常简单。所以,我们只要如图1所示表格的B5单元格中,输入公式“=PMT(B2/12,B3,B4)”,回车后就可以得到按等额本息法计算的每月还款额,其中第一个参数“B2/12”是为了得到月贷款利率。再在B6单元格输入公式“=B5*B3”,回车就可以轻松得到20年的还款总额了。

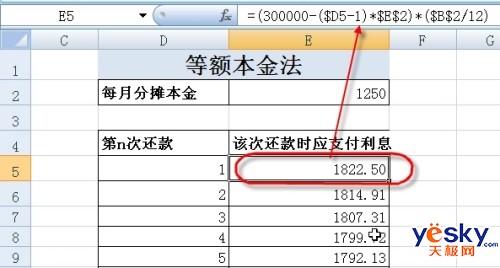

用第二种方案稍显麻烦一些。按照规则,我们可以先将本金300000元分摊到每个月中,再计算每个月应支付的利息,显然,每个月应付利息数值是不同的。因此,我们可以建立一个如图2所示的表格。表格直至E244单元格,正好表示240个月。在E2单元格输入公式“=300000/240”,回车后即可得到每月平均分摊的贷款本金。

在利息计算上,我们可以很容易地推想:每交完一次款后,那么下月付款时就会少交相应部分的利息。因此,我们在表格的E5单元格输入公式“=(300000-($D5-1)*$E$2)*($B$2/12)”,回车后就可以得到第一次交款时所应付的利息部分。其中“$B$2/12”仍然是根据年利率计算月利率。拖动E5单元格的填充句柄向下直至E244单元格填充公式,那么每月应付的利息数就都有了。

我们每个月应付款为每月分摊的本金及应付利息数。所以,找个空白单元格,输入公式“=SUM(E5:E244)+300000”,回车,就可以得到这20年中我们一共向银行交纳的钱数“519611.25”(真够恐怖的)。

有了这两个数字,哪种付款方案对自己更有利不就一目了然了吗?

| Word教程网 | Excel教程网 | Dreamweaver教程网 | Fireworks教程网 | PPT教程网 | FLASH教程网 | PS教程网 |

| HTML教程网 | DIV CSS教程网 | FLASH AS教程网 | ACCESS教程网 | SQL SERVER教程网 | C语言教程网 | JAVASCRIPT教程网 |

| ASP教程网 | ASP.NET教程网 | CorelDraw教程网 |

QQ:2693987339(点击联系)购买教程光盘

QQ:2693987339(点击联系)购买教程光盘